Comptabilité & fiscalité

La loi de finances pour 2022 a été définitivement adoptée le 15 décembre dernier malgré la censure par le Conseil Constitutionnel de certaines dispositions.

Nous vous livrons dans cet article les points essentiels de cette nouvelle loi de finances relative à l’année 2022.

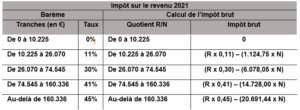

Impôt sur le revenu : Le nouveau barème

Le barème de l’impôt sur le revenu 2021 a été revalorisé de 1,40%. Cette augmentation est censée correspondre à la hausse moyenne des à la consommation (hors tabac) attendu pour 2021.

Exemple :

Revenu annuel de 32.500 € avec 1,5 part, le montant de l’impôt sur le revenu sera de :

A revenu constant, le montant de l’impôt sur le revenu en 2020 s’élevait à 1.664 €.

Pourboire : Jusqu’à quand l’exonération ?

Rappel : Les pourboires sont imposables à l’impôt sur le revenu (Décision du Conseil d’Etat n° 42130 du 29/07/1983 – cf. BOFIP-RSA-CHAMP-20-10-§90) et soumis à cotisations sociales (Code de la Sécurité Sociale – article L.136-11- et L.242-1,I).

A titre exceptionnel, les sommes versées volontairement par les clients (soit directement aux salariés, soit centralisées par l’employeur et reversées au personnel en contact avec la clientèle) au titre des années 2022 et 2023 sont exonérées de l’impôt sur le revenu et de cotisations sociales.

Sont concernés les salariés dont la rémunération n’excède pas le SMIC majoré de 60%.

Plus-values sur valeurs mobilières et droits sociaux : L’abattement de 500.000 € prorogé …

Rappel : Dans le cadre de la loi de finances pour 2018 (loi 2017-1837 du 30/12/2017), le législateur a mis en place un dispositif d’abattement fixe de 500.000 € pour le calcul de l’impôt sur le revenu (Article 150-0 D ter du CGI) en cas de plus-values sur cession de valeurs mobilières et droits sociaux réalisées par les dirigeants de PME soumises à l’IS qui partent à la retraite. Ce dispositif applicable depuis le 1er janvier 2018 devait prendre fin au 31 décembre 2022.

La loi de finances pour 2022 proroge de 2 ans (article 19,II) ce dispositif qui prendra donc fin le 31 décembre 2024.

Exonération des plus-values professionnelles : Enfin une revalorisation des plafonds !

Rappel : Le Code Général des Impôts prévoit une exonération des plus-values professionnelles réalisées à l’occasion de la transmission d’une entreprise individuelle ou d’une branche complète d’activité (article 238 quindecies) et en cas de départ en retraite (article 151 septies).

Les plafonds d’exonération étaient les suivants :

- Exonération totale jusqu’à 300.000 €

- Exonération partielle de 300.000 € à 500.000 €

Dans le cadre du plan en faveur des indépendants, annoncé par le gouvernement le 16 septembre 2021, l’article 19 de la loi de finances pour 2022 assouplit les conditions d’exonération de ces plus-values professionnelles en revalorisant les plafonds qui passent :

- Exonération totale jusqu’à 500.000 €

- Exonération partielle de 500.000 € à 1.000.000 €

Ces aménagements concernent :

- Les plus-values réalisées au titre de 2021 et des années suivantes pour les entreprises relevant de l’impôt sur le revenu,

- Les plus-values réalisées au titre des exercices clos à compter du 31 décembre 2021 pour les structures relevant de l’impôt sur les sociétés.

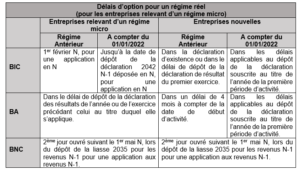

Délais d’option : la règle s’assouplie …

Rappel : Auparavant, pour opter au régime réel BIC ou BA, l’option devait intervenir avant le 1er février de l’année au titre de laquelle le contribuable souhaitait qu’elle s’applique (exemple : option pour 2022 devait effectuer avant le 1er février 2022).

Concernant les BNC, l’option s’exerçait par le dépôt d’une déclaration 2035 pour les contribuables micro BNC. En revanche, la renonciation devait intervenir avant le 1er février de l’année au titre de laquelle elle devait s’appliquer.

La loi de finances pour 2022 met en place un assouplissement limité, à savoir :

Dorénavant, à compter du 1er janvier 2022, les contribuables relevant du régime Micro BIC ont la possibilité d’opter pour le régime réel (simplifié ou normal) d’imposition, au plus tard, lors du dépôt de la déclaration des revenus N-1 (imprimé 2042).

Il est à noter que le délai reste inchangé pour les contribuables relevant du régime simplifié d’imposition BIC et souhaitant opter au régime du réel normal d’imposition BIC, soit avant le 1er février de l’année au titre de laquelle elle devra s’appliquer.

Délais de renonciation : L’unification !

A compter du 1er janvier 2022, les entreprises, relevant des régimes BIC, BNC ou BA, peuvent exercer la renonciation à leur option dans les délais applicables au dépôt de la déclaration souscrite au titre des résultats de l’année précédant celle au titre de laquelle la renonciation s’applique.

Amortissements des fonds de commerce : Une dérogation …

Dans le cadre de la sortie progressive de la crise sanitaire, le législateur a validé un dispositif du gouvernement portant sur la déduction fiscale des amortissements de fonds de commerce acquis entre le 1er janvier 2022 au 31 décembre 2025.

Crédit d’impôt formation des dirigeants de TPE : Le doublement !!

Jusqu’à maintenant, les dépenses de formation des dirigeants des TPE bénéficiaient d’un crédit d’impôt plafonné à 40h par année civile et par entreprise au taux horaire du SMIC soit un crédit d’impôt qui ne pouvait excéder 419 €.

A compter du 1er janvier 2022, la loi de finances pour 2022 institue le doublement du plafond, soit 2 fois le SMIC horaire, c’est-à-dire 838 € au lieu de 419 €. Attention, le nombre d’heures reste toujours plafonné à 40h par an et par entreprise.

Cette mesure concerne les heures de formation effectuées jusqu’au 31 décembre 2022.

Par :

GESTUNION_SB

-

02 février 2022