|

Voici les principales mesures impactant l’impôt sur les revenus qui ont été adoptées …. |

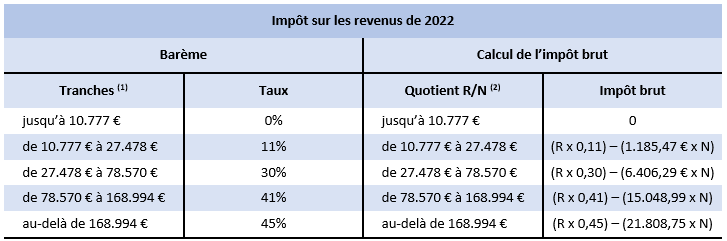

Barème de l’impôt sur les revenus 2022 : Revalorisation …

Le barème pour l’imposition des revenus de 2022 a été revalorisé de 5,40% contre 1,40% pour le barème 2021. Le gouvernement a tenu à prendre en compte l’inflation qui a impacté les prix à la consommation au cours de l’année 2022.

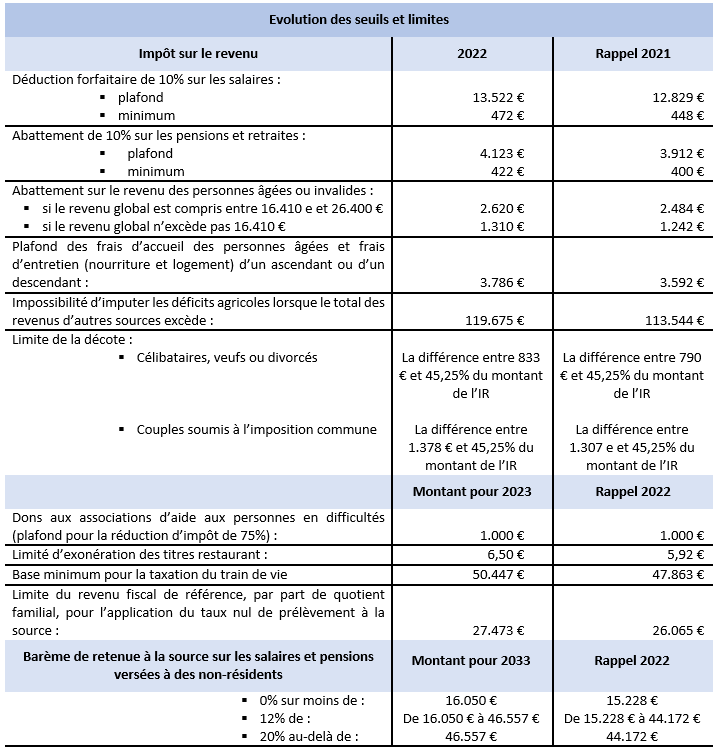

Seuils, plafonds ou abattements : Evolution …

Certains seuils et limites ont été relevés de 5,40% comme le barème de l’impôt sur les revenus.

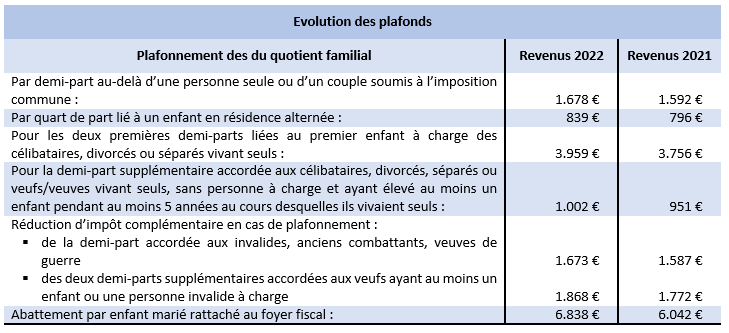

Quotient familial : Nouveaux plafonds

L’avantage résultant de l’application du quotient familial est plafonné. Comme chaque année, ses plafonds ont été revalorisés.

Réductions et crédits d’impôt des particuliers

La loi de finances pour 2023 n’échappe pas à la règle et comme chaque année, elle comporte son lot de prorogations et d’aménagements de dispositifs de réductions et crédits d’impôt.

|

|

Impôt sur les sociétés : Revalorisation du taux réduit

Pour bénéficier du taux réduit d’Impôt sur les Sociétés de 15%, dans la limite de 38.120 € de bénéfices, une société doit respecter les conditions suivantes :

- réalisée un chiffre d’affaires inférieur ou égal à 10 M€,

- ou le capital entièrement libéré est détenu à 75% par des personnes physiques.

La limite du bénéfice passe de 38.120 € à 42.500 €. Cette mesure s’applique à compter des exercices clos au 31 décembre 2022.

Revalorisation des seuils …

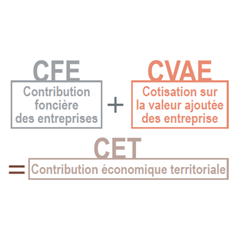

CET : Quel avenir ???

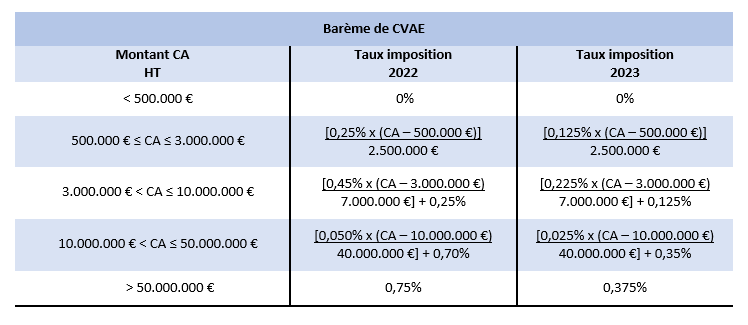

La mesure la plus significative de la loi de finances pour 2023 est la suppression progressive de la Cotisation sur la Valeur Ajoutée des Entreprises d’ici 2024.

La CVAE due au titre de 2023 sera diminué de moitié :

ATTENTION, à compter du 1er janvier 2024, tous les textes du code général des impôts relatifs à la CVAE seront abrogés. Par conséquence, cela entraînera, à la même date, la suppression de la Contribution Economique Territoriale.

Source « Revue fiduciaire » n° 3970